Global Acquirer Trends 3T 2018

Hemos asistido a otro trimestre de buen rendimiento para las fusiones y adquisiciones en la región de Iberia, sin que se vislumbren signos de desaceleración. Todos los indicadores señalan que España vuelve a pisar fuerte.

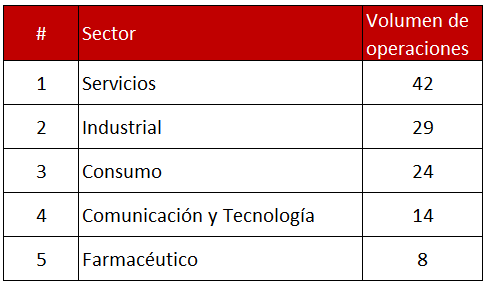

Durante el tercer trimestre, el volumen de operaciones se mantuvo estable de manera notable en España y Portugal, registrando un volumen similar al del segundo trimestre de 2018. Los sectores en los que se produjeron un mayor número de transacciones fueron servicios (42), industria (29) y consumo (24).

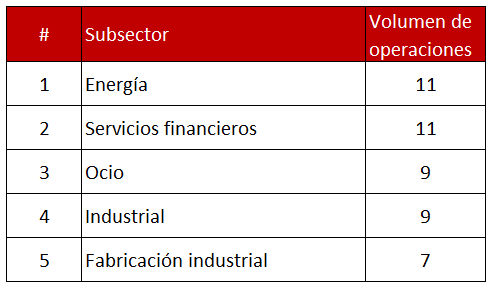

No obstante, si hablamos de subsectores, el mercado mostró más movimiento. En el tercer trimestre, las transacciones se dividieron casi a partes iguales entre los subsectores de energía (11), servicios financieros (11), industrial (9) y ocio (9). Unos resultados que varían mucho respecto a los del segundo trimestre, cuando el sector ocio encabezaba la lista (19), seguido de las compañías médicas (14) y el sector servicios (13). Este hecho sugiere que los inversores están yendo más allá de las tradicionales fortalezas de España (actividades recreativas y de ocio) hacia oportunidades menos evidentes.

La era que los españoles denominaron la gran crisis ha quedado atrás. Tres años marcados por un crecimiento sostenido del 3% han animado a la gente a pensar que hay un nuevo rumbo para Iberia. La Organización para la Cooperación y el Desarrollo Económicos (OCDE), que prevé dos años más de crecimiento, espera fuertes exportaciones y creación de empleo en los próximos años. No es de extrañar que la proporción actual entre las operaciones con compradores internacionales y las nacionales sea del 53% frente al 47 %, respectivamente, unos valores muy similares a los registrados en el resto de los submercados de la Unión Europea. Los inversores europeos ven grandes oportunidades en España y Portugal.

Puede descargar el informe completo cliqueando en el archivo pdf más abajo.